"Lớp 1 đã phải đóng bảo hiểm thất nghiệp?": Câu đùa khiến nhiều phụ huynh bật cười, nhưng sự thật phía sau rất đáng để biết

Đây chỉ là một câu nói vui, bởi ai cũng hiểu học sinh không có "bảo hiểm thất nghiệp". Vậy thực chất đây là loại bảo hiểm gì, có giá trị sử dụng như thế nào?

Mỗi mùa tựu trường, bên cạnh chuyện mua sách vở, đồng phục hay chuẩn bị đồ dùng học tập, các khoản thu đầu năm cũng luôn là chủ đề được phụ huynh bàn luận sôi nổi.

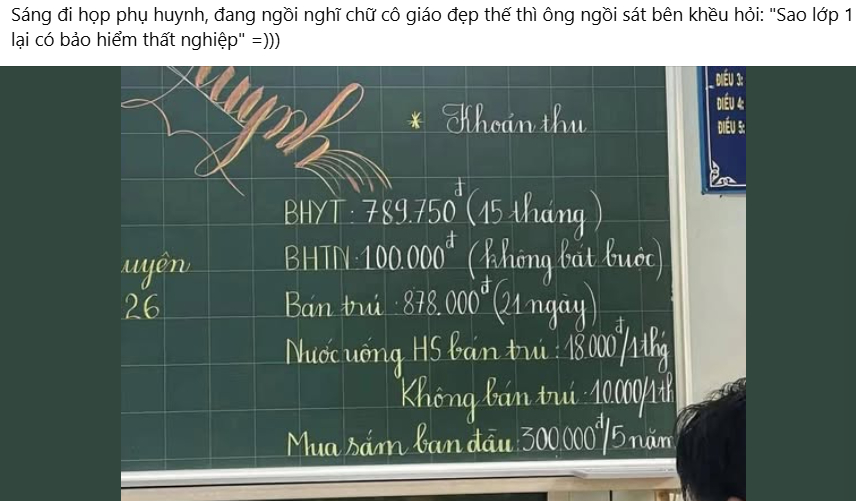

Mới đây, trên mạng xã hội, một bài đăng hài hước thu hút sự chú ý khi chia sẻ danh sách các khoản đóng đầu năm của học sinh lớp 1. Trong đó, có người đùa rằng: "Con mới vào lớp 1 mà đã phải đóng... bảo hiểm thất nghiệp rồi".

Ảnh chụp trên MXH

Dĩ nhiên, đây chỉ là một câu nói vui. Bởi ai cũng hiểu học sinh không có "bảo hiểm thất nghiệp". Điều mà nhiều trường thông báo thực chất là bảo hiểm tai nạn học sinh - một loại bảo hiểm tự nguyện được nhiều phụ huynh lựa chọn cho con.

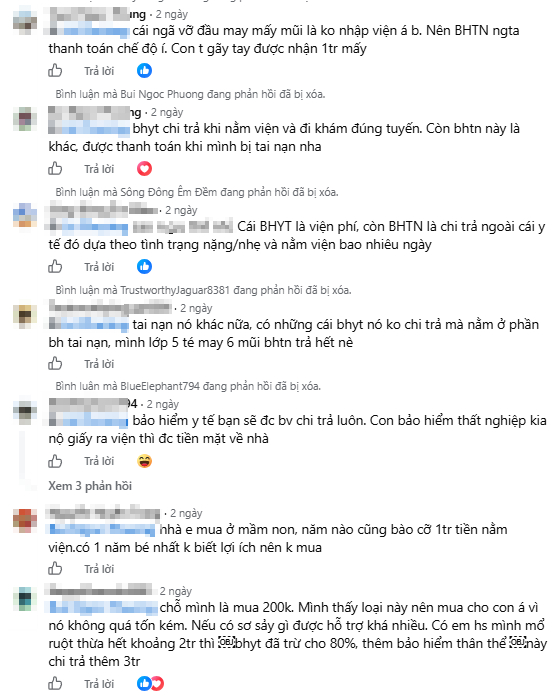

Điều đáng nói là ngay dưới những bình luận hài hước ấy, không ít phụ huynh lại chia sẻ câu chuyện rất thật của mình. Có người kể con bị ngã khi vui chơi phải bó bột, có người gặp tai nạn giao thông trên đường đi học, có em phải nhập viện điều trị nhiều ngày... Sau khi hoàn tất hồ sơ, gia đình đã nhận được khoản chi trả từ bảo hiểm, giúp bù đắp một phần đáng kể chi phí điều trị.

Ảnh chụp MXH

Nhiều phụ huynh thừa nhận, trước đó họ cũng từng nghĩ đây chỉ là một khoản thu "đóng cho đủ". Chỉ đến khi con không may gặp sự cố, họ mới thấy giá trị của tấm bảo hiểm mà mức phí mỗi năm chỉ khoảng vài trăm nghìn đồng - tương đương khoảng hai bát phở, nhưng có thể mang lại khoản hỗ trợ lên tới nhiều triệu, thậm chí hàng chục triệu đồng tùy theo quyền lợi của từng gói bảo hiểm.

Thực tế, dù gần như năm nào cũng đóng khoản tiền này, không phải phụ huynh nào cũng hiểu rõ bảo hiểm tai nạn học sinh là gì, được chi trả trong những trường hợp nào và khác gì so với bảo hiểm y tế.

Bảo hiểm học sinh thực chất là gì?

Hiện nay, nhiều phụ huynh vẫn dễ nhầm lẫn giữa các loại bảo hiểm được nhắc đến trong năm học mới.

Thông thường, học sinh sẽ tham gia hai nhóm bảo hiểm chính:

Bảo hiểm y tế (BHYT) là bảo hiểm bắt buộc theo quy định, giúp chi trả chi phí khám chữa bệnh theo phạm vi được quỹ BHYT thanh toán.

Bảo hiểm tai nạn học sinh (hoặc bảo hiểm thân thể học sinh) là bảo hiểm tự nguyện do các doanh nghiệp bảo hiểm triển khai, nhằm hỗ trợ tài chính khi học sinh gặp tai nạn hoặc một số rủi ro sức khỏe theo hợp đồng.

Khác với suy nghĩ của nhiều người, bảo hiểm tai nạn học sinh không chỉ áp dụng khi xảy ra sự cố trong trường học. Tùy từng gói bảo hiểm, học sinh còn có thể được bảo vệ khi gặp tai nạn trên đường đi học, khi tham gia hoạt động ngoại khóa hay trong sinh hoạt hằng ngày.

Chỉ bằng hai bát phở nhưng quyền lợi có thể lên tới hàng chục triệu đồng

Hiện nay, mức phí của các gói bảo hiểm tai nạn học sinh khá đa dạng, phổ biến từ khoảng 100.000-300.000 đồng/năm.

Đổi lại, người tham gia có thể được hỗ trợ:

Chi phí điều trị khi bị tai nạn.

Trợ cấp nằm viện hoặc phẫu thuật theo quy định của hợp đồng.

Quyền lợi trong trường hợp thương tật do tai nạn.

Chi trả bảo hiểm nếu xảy ra những rủi ro nghiêm trọng thuộc phạm vi bảo hiểm.

Mức bồi thường, điều kiện chi trả và phạm vi bảo hiểm sẽ khác nhau giữa các doanh nghiệp, vì vậy phụ huynh nên đọc kỹ quy tắc và quyền lợi trước khi tham gia.

Không ai mong phải dùng đến, nhưng nhiều người chỉ thấy giá trị khi sự cố không may xảy ra

Bản chất của bảo hiểm là để phòng ngừa những rủi ro không ai mong muốn.

Nếu cả năm học con khỏe mạnh, an toàn và không cần sử dụng đến quyền lợi bảo hiểm, đó đã là điều đáng mừng. Nhưng nếu chẳng may xảy ra tai nạn, khoản hỗ trợ tài chính này có thể giúp gia đình giảm bớt áp lực viện phí và chi phí điều trị.

Có lẽ vì vậy mà sau câu chuyện "bảo hiểm thất nghiệp của học sinh" khiến mạng xã hội cười nghiêng ngả, nhiều phụ huynh lại dành thời gian tìm hiểu kỹ hơn về loại bảo hiểm mà lâu nay mình vẫn đóng mỗi năm, nhưng chưa thật sự hiểu hết giá trị của nó.