Không tăng lương vẫn có 70 triệu sau 12 tháng: Nhiều người đang âm thầm tích lũy theo cách này

Không phải ai cũng có cơ hội tăng thu nhập ngay lập tức, nhưng rất nhiều người vẫn tích lũy được 50–70 triệu chỉ trong 1 năm nhờ thay đổi cách chi tiêu và quản lý tiền. Điều đáng nói: các thay đổi này đều rất nhỏ, dễ áp dụng và không khiến cuộc sống trở nên khắc khổ. Dưới đây là những cách phổ biến đang được nhiều người trung niên áp dụng.

Vì sao nhiều người không tăng lương vẫn để dành được tiền?

Một thực tế khá phổ biến: thu nhập tăng chậm hơn chi phí sống. Giá thực phẩm, học phí, điện nước, chi phí sinh hoạt… đều tăng từng năm. Điều này khiến nhiều người nghĩ rằng muốn tiết kiệm thì phải kiếm nhiều hơn.

Nhưng thực tế, nhiều người vẫn tích lũy được 70 triệu/năm chỉ bằng cách điều chỉnh dòng tiền hiện có.

Nếu chia nhỏ mục tiêu:

- 70 triệu/năm ≈ 5,8 triệu/tháng

- 5,8 triệu/tháng ≈ 190.000đ/ngày

Một con số hoàn toàn có thể đạt được nếu tối ưu các khoản chi nhỏ nhưng lặp lại liên tục.

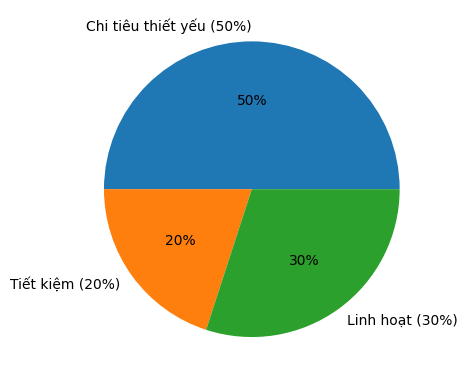

1. Chia tiền ngay khi nhận lương - tránh “tiêu rồi mới tiết kiệm”

Sai lầm phổ biến nhất là: tiêu xong mới xem còn bao nhiêu để dành.

Nhiều người chuyển sang cách ngược lại:

- 50% chi tiêu thiết yếu

- 20% tích lũy

- 30% linh hoạt (mua sắm, giải trí, dự phòng)

Ví dụ:

Thu nhập 25 triệu/tháng 20% tiết kiệm = 5 triệu/tháng 12 tháng = 60 triệu

Chỉ riêng việc tách tiền ngay từ đầu đã giúp tránh việc chi tiêu “vô thức”.

2. Cắt 3 khoản chi nhỏ nhưng lặp lại mỗi ngày

Những khoản chi tưởng nhỏ lại chính là nguyên nhân khiến tiền “bốc hơi” nhanh nhất.

Ví dụ phổ biến:

- cà phê ngoài: 25.000–40.000đ/ngày

- đồ ăn vặt online: 20.000–50.000đ/ngày

- phí giao hàng: 15.000–30.000đ/lần

Tổng cộng có thể lên tới:

- 80.000–120.000đ/ngày

- 2,4–3,6 triệu/tháng

- 28–43 triệu/năm

Nhiều người không cắt hẳn, mà chỉ giảm tần suất:

- uống cà phê ngoài 2 lần/tuần thay vì 5 lần

- đặt đồ ăn online 1–2 lần/tuần thay vì mỗi ngày

Khoản tiết kiệm mỗi tháng có thể đạt 1–2 triệu mà không ảnh hưởng nhiều đến chất lượng sống.

3. Đi chợ theo tuần thay vì theo cảm xúc

Một thay đổi nhỏ nhưng hiệu quả: lập danh sách trước khi đi chợ hoặc siêu thị.

Nhiều gia đình nhận ra: đi chợ không kế hoạch thường mua dư 15–25% thực phẩm, bỏ phí trung bình 200.000–400.000đ/tháng

Khi chuyển sang mua theo tuần:

- giảm thực phẩm hỏng

- tránh mua trùng

- kiểm soát ngân sách dễ hơn

Một gia đình 4 người có thể tiết kiệm 500.000–800.000đ/tháng chỉ nhờ thay đổi cách đi chợ.

4. Áp dụng nguyên tắc “chờ 48 giờ” trước khi mua đồ không thiết yếu

Rất nhiều món đồ được mua chỉ vì: đang giảm giá, đang stress, thấy người khác mua.

Một nguyên tắc đơn giản: Nếu sau 48 giờ vẫn thấy cần, hãy mua.

Theo nhiều chia sẻ, khoảng 60–70% món đồ sẽ không còn cảm giác “phải mua ngay”. Mỗi tháng tránh được 2–3 món mua cảm xúc (300.000–700.000đ) cũng giúp giữ lại 1–2 triệu.

5. Tự động chuyển tiền tiết kiệm vào ngày cố định

Một mẹo nhỏ nhưng hiệu quả: thiết lập chuyển khoản tự động vào tài khoản tiết kiệm ngay sau ngày nhận lương.

Ví dụ: ngày 5 nhận lương ngày 6 tự động chuyển 4–6 triệu vào tài khoản khác

Khi tiền không nằm trong tài khoản chi tiêu, khả năng tiêu nhầm giảm đáng kể.

6. Bảng minh họa cách tích lũy 70 triệu trong 12 tháng

| Thay đổi nhỏ | Số tiền giữ lại mỗi tháng |

|---|---|

| giảm đồ uống ngoài | 800.000 |

| giảm mua online | 700.000 |

| đi chợ có kế hoạch | 600.000 |

| hạn chế mua cảm xúc | 1.200.000 |

| tách tiền tiết kiệm ngay khi nhận lương | 2.500.000 |

| Tổng mỗi tháng | 5.800.000 |

Sau 12 tháng: khoảng 69–72 triệu.

7. Người tích lũy tốt thường không thay đổi cuộc sống quá nhiều

Điểm chung của nhiều người tiết kiệm được tiền:

- không cắt hết mọi niềm vui

- chỉ thay đổi những khoản chi lặp lại

- ưu tiên sự ổn định lâu dài thay vì cảm xúc ngắn hạn

Một thay đổi nhỏ nhưng duy trì 12 tháng sẽ tạo ra kết quả rõ rệt.

Kết luận

Không phải ai cũng có cơ hội tăng thu nhập ngay lập tức. Nhưng nếu kiểm soát được những khoản chi nhỏ và tạo thói quen tách tiền sớm, mục tiêu 70 triệu trong 1 năm hoàn toàn khả thi.

Quan trọng nhất không phải là kiếm được bao nhiêu, mà là giữ lại được bao nhiêu.

Với nhiều người, việc tích lũy bắt đầu từ những thay đổi rất đơn giản: ít mua ngẫu hứng hơn, lên kế hoạch trước khi chi tiêu, và để tiền tiết kiệm trở thành một khoản “bắt buộc” như hóa đơn điện nước.