Tiết lộ quy tắc 4% được người giàu dùng để nghỉ hưu an nhàn: Cách tính siêu đơn giản ai cũng làm được

Muốn nghỉ hưu an nhàn mà không lo cạn tiền? “Quy tắc 4%” chính là công thức mà rất nhiều người giàu áp dụng để rút tiền đều đặn mỗi năm mà vẫn giữ được giá trị tài sản. Điều đặc biệt là: cách tính cực kỳ đơn giản, ai cũng có thể làm được.

1. Quy tắc 4% là gì và vì sao người giàu dùng nó?

Quy tắc 4% nghĩa là: mỗi năm, bạn chỉ rút 4% tổng giá trị tài sản đầu tư để chi tiêu. Phần còn lại tiếp tục sinh lời, giúp khoản tiền hưu trí duy trì suốt hàng chục năm.

Người giàu thích quy tắc này vì 3 lý do:

- Ổn định dòng tiền: luôn biết mỗi năm mình có thể chi bao nhiêu.

- Không sợ hết tiền: tài sản gốc vẫn tăng trưởng theo thời gian.

- Dễ tính – dễ theo dõi: không cần thạo tài chính vẫn áp dụng được.

Trong nghiên cứu lịch sử, danh mục đầu tư cổ phiếu – trái phiếu ổn định hoàn toàn có thể “chịu tải” mức rút 4%/năm và vẫn tăng trưởng dài hạn.

2. Cách tính cực nhanh: Bạn chỉ cần con số chi tiêu hằng năm

Công thức chỉ có 1 dòng:

Số tiền cần để nghỉ hưu = Chi tiêu hằng năm ÷ 4%

Ví dụ, bạn muốn chi tiêu 300 triệu/năm khi nghỉ hưu:

➡ 300.000.000 đ ÷ 0,04 = 7,5 tỷ đồng

Nghĩa là nếu bạn có 7,5 tỷ, đầu tư vào danh mục sinh lời ổn định và rút 4% mỗi năm, bạn có thể sống thoải mái mà không lo cạn tiền.

3. Bảng tính minh họa theo mức chi tiêu hằng tháng

| Chi tiêu/tháng | Chi tiêu/năm | Tài sản cần có theo quy tắc 4% |

|---|---|---|

| 15 triệu | 180 triệu | 4,5 tỷ |

| 20 triệu | 240 triệu | 6 tỷ |

| 25 triệu | 300 triệu | 7,5 tỷ |

| 30 triệu | 360 triệu | 9 tỷ |

Chỉ cần đổi số chi tiêu/tháng của bạn → nhân 12 → chia 4% → ra ngay tổng tài sản tối thiểu để nghỉ hưu an toàn.

4. Quy tắc 4% giúp gì cho bạn?

✔ Biết ngay mục tiêu tài chính cần đạt

Nhiều người hoang mang “bao nhiêu tiền mới đủ?”. Quy tắc 4% đưa ra con số rõ ràng – không mơ hồ.

✔ Tránh rút quá tay khi nghỉ hưu

Nhiều người rút 8–10% tài sản/năm và… 10 năm sau cạn tiền. Với 4%, nguồn tiền gần như không bao giờ hết nếu đầu tư đúng cách.

✔ Giữ chất lượng sống ổn định

Bạn sẽ không phải hy sinh nhu cầu cơ bản, cũng không cần sống quá tiết kiệm khi tuổi già.

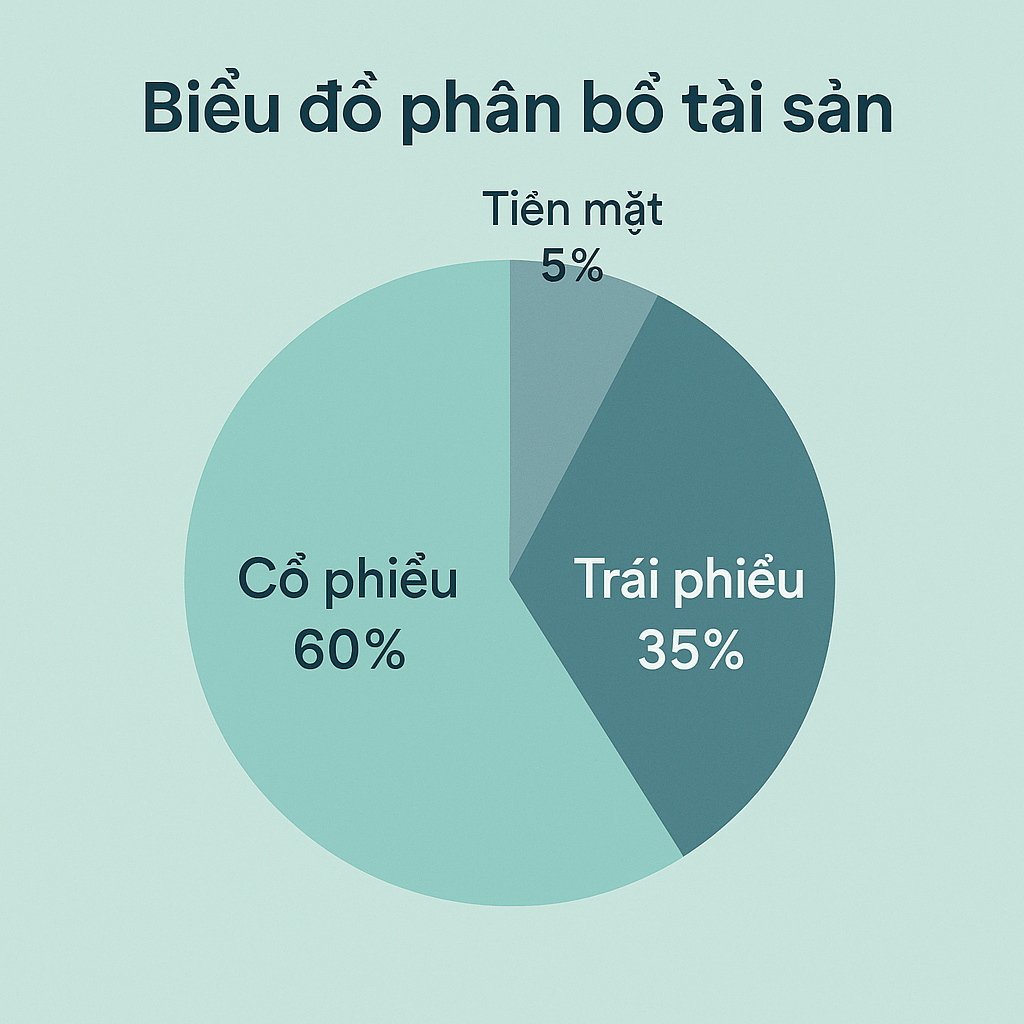

5. Đầu tư vào đâu để quy tắc 4% hoạt động?

Để tài sản tăng trưởng tốt hơn số tiền bạn rút ra, danh mục cần:

• 50–70% cổ phiếu chất lượng hoặc ETF chỉ số

Ví dụ: ETF mô phỏng VN30, S&P 500, ETF thị trường phát triển.

• 30–50% trái phiếu/yield ổn định

Trái phiếu chính phủ, trái phiếu doanh nghiệp uy tín, chứng chỉ quỹ trái phiếu.

• Không để tiền nhàn rỗi quá nhiều

Tiền mặt chỉ nên chiếm 6–12 tháng chi phí sinh hoạt.

Khi lợi nhuận danh mục长期 >4%/năm (thường đạt 6–9% ở các danh mục cân bằng), bạn hoàn toàn có thể rút 4% mà không lo mất vốn.

6. Quy tắc 4% có rủi ro gì không?

• Lạm phát

Chi phí tăng theo thời gian → danh mục cần tăng trưởng thực, không chỉ tăng danh nghĩa.

• Giai đoạn thị trường xấu kéo dài

Dù hiếm, nhưng có thể khiến lợi nhuận thấp hơn kỳ vọng → cần dự phòng 1–2 năm chi tiêu bằng tiền mặt.

• Không phù hợp với người muốn chi một lần lớn

Ví dụ mua nhà, mua xe, điều trị y tế… cần quỹ riêng, không dùng 4% của năm đó.

7. Mẹo ứng dụng quy tắc 4% để về hưu sớm hoặc ổn định

✔ Tính lại “con số của bạn” mỗi năm

Thu nhập thay đổi → chi tiêu thay đổi → mục tiêu đổi theo.

✔ Tăng tiết kiệm khi còn trẻ, giảm nợ

Mỗi 1 triệu tiết kiệm thêm/tháng rút ngắn 1–2 năm đường về hưu.

✔ Luôn duy trì danh mục tăng trưởng dài hạn

Càng đa dạng danh mục → càng ổn định → càng dễ rút 4% bền vững.

✔ Chuẩn bị quỹ khẩn cấp riêng 6–12 tháng

Để những biến cố không ảnh hưởng đến khoản đầu tư hưu trí.

Kết luận

Quy tắc 4% không phải phép màu, mà là một công cụ thông minh giúp bạn biết cần bao nhiêu để sống an nhàn khi ngừng làm việc.

Dù bạn đang 30, 40 hay 55 tuổi, chỉ cần xác định chi tiêu hằng năm và áp dụng công thức đơn giản trên, bạn sẽ có ngay “mốc tài sản nghỉ hưu” rõ ràng.

Quan trọng nhất: bắt đầu càng sớm càng tốt, đều đặn càng tốt. Tài chính tuổi già không tự nhiên ổn – nó được xây bằng từng quyết định nhỏ của hôm nay.