Bảng chi tiêu trị giá gần 50 triệu của cô vợ Hà Nội được dân mạng ủng hộ

Với mức thu nhập 50 triệu đồng, trung bình hàng tháng gia đình này chi tiêu hết 43-49 triệu đồng…

Tiêu gần hết tiền lương là điều không ai muốn, nhưng không phải ai cũng thành công kiểm soát chi tiêu, đôi khi vì những lý do khách quan nhưng cũng lắm lúc chỉ đơn giản là không nỡ cắt giảm. Tâm sự của cô vợ trong câu chuyện dưới đây là 1 trường hợp như vậy.

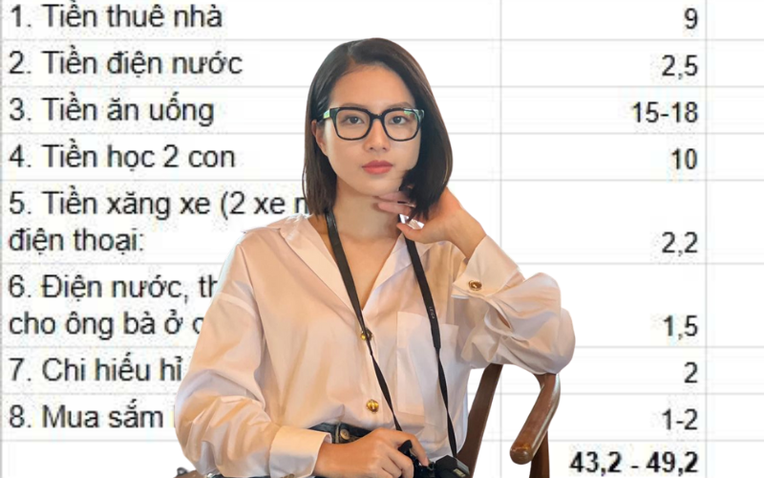

Bảng chi tiêu hàng tháng do cô vợ chia sẻ

“Nhà mình 4 người lớn, 2 vợ chồng với hai con - 1 bé lớp 12, 1 bé lớp 8 đều học trường công lập. Thu nhập nhà mình khoảng 50 triệu/tháng, muốn tiết kiệm thêm để mua nhà mà thấy khó quá. Hai bạn nhà mình trộm vía ăn uống tốt nên cũng không nỡ giảm tiền ăn dù khoản này hơi tốn.

Hiện mình mới có 1 mảnh đất ở quê định giá khoảng 700 triệu, 1 xe tải nhỏ chạy công trường trị giá 300 triệu, 1,6 tỷ tiền mặt và 1,5 cây vàng. Nhiều khi thấy mình cũng nhiều tuổi, con cũng lớn mà vẫn phải thuê nhà Hà Nội. Giờ dồn hết vào và vay mượn thêm để mua nhà thì sợ áp lực nợ nần, vì giờ làm ăn cũng khó khăn, con cũng cần đầu tư học hành nữa. Nhưng không mua thì cũng không biết bao giờ mới có nhà.

Các mom cho mình xin kinh nghiệm vun vén với” - Cô viết.

Ảnh minh họa

Trong phần bình luận của bài đăng, phần lớn mọi người đều đồng tình rằng khó mà cắt giảm chi tiêu được. Nhà 4 người lớn nên cũng cần thuê căn 2 phòng, tốn 9 triệu tiền thuê nhà ở Hà Nội là điều dễ hiểu. 2 con cũng đang tuổi ăn tuổi lớn nên đương nhiên chẳng mẹ nào nỡ giảm tiền ăn.

“Thấy còn mỗi khoản hiếu hỷ với mua sắm đồ lặt vặt là cắt được thôi mom ạ, nhưng cố lắm cũng chỉ tiết kiệm thêm được tầm 1 triệu/tháng, chưa đủ để mua nhà… Vẫn phải vay nếu mua nhà thôi. Mình thì nghĩ không nên liều mua nhà bây giờ, con lớn lớp 12 là sắp vào đại học, con nhỏ lớp 8 thì cũng sắp lên cấp 3, tiền học cho các con cũng tốn mà thu nhập của bố mẹ không biết có duy trì hay tăng đều được không. Thế mà vay mua nhà thì lỡ có gì tội các con lắm” - Một người chia sẻ.

“Em thì lại nghĩ nên dồn hết tài sản về để mua nhà, đỡ được khoản 9 triệu/tháng tiền thuê rồi cố thêm vài triệu để trả nợ ngân hàng. Đáng lẽ nếu nhà mình mua từ 5-6 năm trước được thì tốt” - Một người bày tỏ suy nghĩ.

“Riêng tiền của con với tiền ăn thì mình nghĩ không bao giờ nên giảm, nếu vẫn trong khả năng chi trả của bố mẹ. Nuôi con lớn rồi đầu tư cho việc học hành của con thì không nên đắn đo mom ơi. Ở nhà thuê cũng chẳng có gì phải ngại, mình thì mình nghĩ thế” - Một người khác khuyên.

Lưu ý cho những người đang có dự định vay tiền mua nhà

Nếu quyết định vay tiền mua nhà, bạn cần lưu tâm 3 vấn đề dưới đây, để phòng trường hợp mua nhà xong, áp lực trả nợ lại trở thành gánh nặng quá lớn, ảnh hưởng nghiêm trọng tới chất lượng cuộc sống.

1 - Phương án tính toán khoản vay mua nhà

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của bản thân hoặc gia đình, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ: Thu nhập hàng tháng của bạn là 40.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 40.000.000 x 36% = 14.400.000.

2 - Ưu tiên vay tiền người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên vay người thân trước khi vay ngân hàng, vì thông thường, vay người thân sẽ không mất lãi; hoặc nếu lãi, khoản lãi có thể cũng sẽ “nhẹ nhàng” hơn nhiều lãi vay ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu, hãy vay ngân hàng.

3 - Không được phép loại trừ khả năng bị giảm thu nhập sau khi vay tiền mua nhà

Khi thu nhập ổn định, việc trả nợ hàng tháng có thể không phải áp lực quá lớn. Tuy nhiên, cuộc sống luôn tiềm ẩn những bất trắc như mất việc, ốm đau, hoặc các vấn đề kinh tế khác có thể dẫn đến giảm hoặc mất thu nhập. Nếu đã quyết định vay tiền mua nhà hoặc mua BĐS, đặc biệt là trong bối cảnh hiện tại, đừng bao giờ bỏ qua khả năng bản thân có thể bị giảm thu nhập/mất thu nhập.

Việc trả nợ mua nhà là một cam kết tài chính dài hạn và thường chiếm một phần không nhỏ trong thu nhập hàng tháng. Nếu không tính toán đến khả năng giảm thu nhập, bạn có thể phải thắt chặt chi tiêu quá mức khi tình huống xấu xảy ra, ảnh hưởng đến chất lượng cuộc sống của bản thân và gia đình. Việc có sự chuẩn bị trước giúp bạn có thể duy trì một mức sống chấp nhận được ngay cả khi thu nhập bị ảnh hưởng.