Giải tỏa nỗi lo mua nhà cho người thu nhập trung bình và thấp

Năm 2015 được các chuyên gia dự đoán là giai đoạn ấm lại của thị trường bất động sản, khi nhu cầu nhà ở tăng cao. Tuy nhiên giá nhà đất vẫn là nỗi trăn trở khi mà chúng vượt quá xa so với mức thu nhập của người dân.

Nhu cầu nhà ở bấy lâu nay vẫn luôn là vấn đề bức thiết được toàn xã hội quan tâm. Chính vì vậy, khi nhận ra miếng bánh béo bở này, rất nhiều doanh nghiệp và cá nhân nhảy vào đường đua đầu cơ bất động sản, đẩy giá nhà đất lên rất cao, vượt xa khả năng tài chính của người mua. Điều này khiến cho giai đoạn từ năm 2011 đến đầu năm 2014 thị trường bất động sản gần như bị đóng băng hoàn toàn.

Nhưng cho đến đầu năm 2015, thị trường này đang bắt đầu khởi sắc trở lại. Theo số liệu thống kê từ Cục Quản Lý nhà và Thị trường BĐS (Bộ Xây Dựng), trong tháng 10 lượng giao dịch BĐS tăng khoảng 3% so với tháng trước và 30% so với cùng kỳ năm ngoái.

Cụ thể, tại Hà Nội, trong tháng 10, có khoảng 1.650 giao dịch thành công. Thị trường BĐS tại TP HCM cũng không hề kém cạnh, khi có đến 1.600 giao dịch thành công. Lượng giao dịch chủ yếu tập trung tại các dự án căn hộ chung cư trung, cao cấp đang triển khai có vị trí đẹp, tiến độ nhanh được nhiều khách hàng quan tâm.

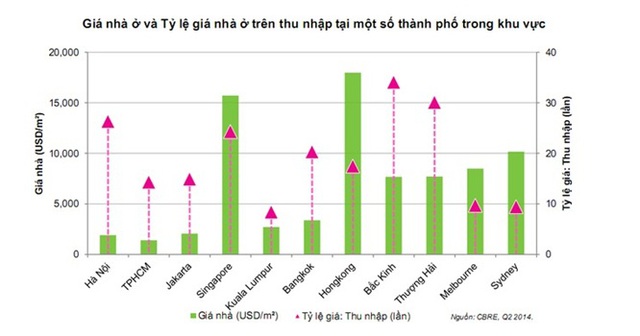

Tuy nhiên, tại Việt Nam, giá bất động sản vẫn thường cao ngất ngưởng so với mức thu nhập của người dân. Theo số liệu nghiên cứu của Nielson, có đến 80% hộ gia đình tại TP.HCM và 81% hộ gia đình ở Hà Nội có thu nhập bình quân hàng tháng dưới 15 triệu đồng. Như vậy thu nhập bình quân hàng năm của người dân thành thị sẽ trên dưới 200 triệu đồng. Trong khi đó giá nhà trung bình tại 2 thành phố lớn ở Hà Nội và TP.HCM lần lượt vào khoảng 2.500USD/m2 và 1.500USD/m2. Từ đó có thể thấy, tỷ lệ giữa giá nhà đất và mức thu nhập tại Hà Nội sẽ là 26 lần và tại TP.HCM là 15 lần. Giá nhà đất gấp 26 lần thu nhập một năm thì đến khi nào các hộ gia đình Việt mới có thể sở hữu căn nhà mơ ước của riêng mình?

Nhận thấy bài toán nan giải và sự khó khăn này của người dân, đầu năm 2015 đến nay, nhà nước đang có những điều chỉnh dự thảo luật nhà ở để hạn chế tình trạng đầu cơ trong hoạt động kinh doanh bất động sản. Ngân hàng nhà nước cũng khuyến khích các ngân hàng hạ lãi suất cho vay. Hưởng ứng theo chủ trương này, ngay từ đầu năm 2015, mặt bằng lãi suất liên tục giảm, rõ ràng nhất là từ tháng 3 đến nay.

Cùng với việc giảm lãi suất, nhiều ngân hàng đã đưa ra các gói tín dụng hấp dẫn để thu hút khách hàng vay vốn. Trong đó có thể kể đến BIDV – ngân hàng bán lẻ tốt nhất Việt Nam năm 2015 do tạp chí The Asian Banker bình chọn, cũng đang triển khai gói tín dụng “An gia lập nghiệp” cho vay 12.000 tỷ đồng cho nhu cầu mua nhà ở, đất ở, xây, sửa, trang bị nội thất. Chương trình nhắm đến đối tượng khách hàng cá nhân, người lao động, đặc biệt là những hộ gia đình trẻ có nhu cầu mua, xây nhà ở. Với lãi suất cực kỳ cạnh tranh 7%/năm và thời hạn cho vay lên đến 20 năm, ngôi nhà riêng sẽ không còn là giấc mơ, mà sẽ trở thành sự thật.